اندیشکده مطالعات یهود | Jewish Studies Center

اندیشکده مطالعات یهود | Jewish Studies Center

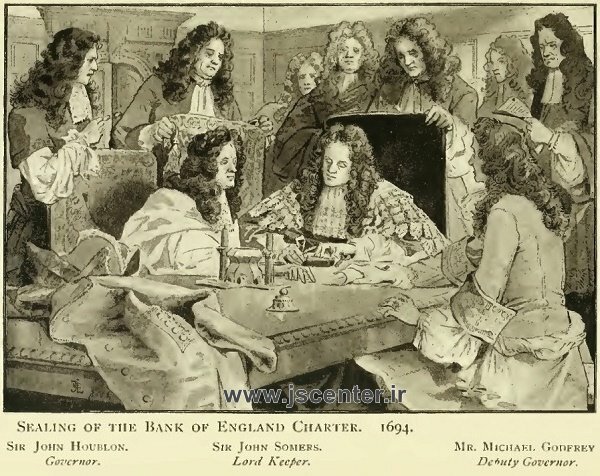

سال 1694

در اين سال بانک انگلستان که به طور غلط اندازی نامگذاری شده بود، تأسیس شد. این بانک به طور فریبندهای نامگذاری شد تا این طور بنماید که از سوی دولت انگلستان اداره میشود؛ در حالی که در اصل تشکیلاتی خصوصی به شمار میرفت که توسط یهودیان تأسیس شده بود. کریستوفر هالیس (1) در کتاب خود تحت عنوان از کار افتادگی پول که در سال 1934 به چاپ رسید، نحوهی شکلگیری بانک انگلستان را شرح میدهد:

در سال 1694، حکومت ویلیام سوم (که همراه با یهودیان از هلند وارد انگلستان شده بود) در وضعیت مالی بدی قرار داشت. شرکتی متشکل از افراد ثروتمند تحت رهبری ویلیام پترسون (2) وام دوازده میلیون پوندی با بهره 8 درصد به حکومت ویلیام پیشنهاد دادند به شرط این که آنان -که خود را هیئت رئیسه و شرکت بانک انگلستان مینامیدند- حق آن را داشته باشند تا به اندازهی تمام سرمایهی خود اسکناس منتشر کنند؛ به عبارت دیگر بانک این حق را پیدا میکرد تا به اندازهی دوازده میلیون پوند، طلا و نقره وصول نماید و آن را به سرمایهی 24 میلیون (یعنی دو برابر آن) تبدیل کند و دوازده میلیون پوند طلا و نقره را به دولت وام دهد و از دوازده میلیون پوند آن که به صورت اسکناس بود، استفاده نماید. پترسون به درستی این امتیاز ویژه را که به بانک اعطا شده بود، امتیازی برای پولدارشدن تلقی میکند … در عمل، نقدینگی آنان تقریباً دویست تا سیصدهزار پوند بیشتر نبود. در اینباره دریافتیم که تا سال 1696 (به عبارت دیگر دو سال بعد) آنان با نقدینگی 36 هزار پوند، مبلغی به ارزش یک میلیون و 750 هزار پوند را به گردش در میآوردند. در واقع آنان تنها با پشتیبانی 2 درصد از سرمایهی منتشر شده از سوی خود اقدام به کسب سود میکردند.

اسامی مدیران یهودی بانک انگلستان هرگز منتشر نشد؛ ولی روشن است که تا اوایل سال مزبور، یهودیان از طریق ادارهی بانک انگلستان خانوادهی سلطنتی، انگلستان را زیر سلطهی خود داشتند. به هر حال با این که هویتشان محفوظ ماند، مایل بودند بعد از اظهارات اینگونهی ویلیام پترسون، سرکردهی محتاطتری را برای خود برگزینند. «… این بانک از سرمایهگذاری بر تمام وجوهی کسب سود میکند که از هیچ به وجود میآورد.»

در واقع شاید از دلایلی که پترسون در فقر از دنیا رفت و از سوی همکارانش رانده شد، به این دلیل بوده باشد که اینگونه بند را به آب داد یا شاید هم این به اصطلاح Goy shabbez (غیریهودیای که مخفیانه در جهت منافع یهودیان فعالیت میکند) صرفاً سودمندی خود را برای یهودیان پشت صحنه از دست داده بود.

سال 1698

بعد از گذشت چهار سال از تأسیس بانک انگلستان، سلطهی یهودیان بر عرضهی پول بریتانیا به سرعت افزایش یافته بود. آنان با چنان مبالغ هنگفتی کشور را غرق در بدهی کرده بودند که بدهی دولت به بانک از رقم اولیهی یک میلیون و 250 هزار پوند، تنها ظرف چهار سال با افزایش 1280 درصدی به شانزده میلیون پوند رسید. دلیل این کارشان بسیار روشن است. اگر پول در گردش در یک کشور پنج میلیون پوند باشد و بانک مرکزی تشکیل شود و پانزده میلیون پوند دیگر منتشر نماید و در اولین مرحله از طرح خود آن مبلغ را از طریق وام و غیره وارد اقتصاد نماید، آنگاه به طور طبیعی این اقدام ارزش مبلغ اولیهی پنج میلیون پوندی را که قبل از تأسیس بانک مزبور در گردش بود، پایین میآورد. این مسئله به این دلیل است که مبلغ اولیهی پنج میلیون پوند که 100 درصد اقتصاد را تشکیل میداد، حالا تنها 25 درصد از اقتصاد را تشکیل میدهد. این مسئله همچنین به بانک این اختیار را میدهد تا با رقم پانزده میلیون پوندی که به اقتصاد کشور وارد کرده، کنترل 75 درصد پول در گردش را به دست بگیرد.

این مسئله تورم را در پی دارد که خود از دلایل کاهش ارزش پولی به شمار میرود که در اختیار عوام بوده و ناشی از اقتصادی است که مملو از مبالغ بسیار زیادی شده است؛ اقتصادی که بانک مرکزی در قبال آن پاسخگو میباشد. چون مبالغ در دست عوام ارزش کمتری پیدا میکند، به همین دلیل آنان به بانک مراجعه میکنند تا برای کمک در جهت به جریان انداختن کسب و کار خود وام بگیرند و هنگامی که بانک مرکزی متقاعد میشود که تعداد کافی از افراد بدهکار وجود دارند، با ممانعت از ارائهی وام، عرضهی پول را سختتر میکند. این دومین مرحله از طرح بانک به شمار میرود.

در مرحلهی سوم، بانک به کنار مینشیند و منتظر میماند تا افراد بدهکار به بانک، ورشکسته شوند؛ در این مرحله بانک ثروت، کسب و کار و دارایی حقیقی را که با سختی و قطره قطره از سوی مردم جمعآوری شده است، مصادره میکند. تورم هرگز آن بانک را تحت تأثیر قرار نمیدهد؛ در واقع آنان تنها گروهی هستند که از این شرایط سود میبرند چنان که هر زمان دچار کمبود وجه شوند، به سادگی اقدام به چاپ مبالغ بیشتری مینمایند.

سال 1840

روچیلدها خود را دلالان شمش بانک انگلستان مینامند. آنان بنگاههایی را در کالیفرنیا و استرالیا تأسیس میکنند.

سال 1852

ویلیام گلادستون (3) نخستوزیر آتی انگلستان در زمان تصدی پست وزیر خزانهداری در سال مزبور، در خصوص بانک انگلستان و شهر لندن اظهار میدارد «از زمانی که به عنوان وزیر خزانهداری قبول تصدی کردم، متوجه شدم که دولت در امر تأمین مالی با وجود بانک انگلستان و شهر لندن، در موقعیت نامناسبی قرار گرفته است. دولت خود قدرتی بنیادی به شمار نمیرفت؛ بلکه تنها در حکم قدرت پولی برتر و بلامنازع به حال خود رها شده بود.»

سال 1934

مجلهی نیو بریتین (4) لندن در شمارهی بیستم ماه ژوئن، گفتهای از نخستوزیر سابق انگلیس، دیوید لوید جورج (5) به چاپ میرساند؛ «بریتانیا بردهی گروهی از سرمایهگذاران بینالمللی است.» مقالهی مزبور همچنین شامل مطالب ذیل است که از سوی لُرد برایس (6) نوشته شده است: «دموکراسی هیچ دشمن سمج و موذیتری بدتر از قدرت پول ندارد … رئیس مجلس عوام اجازه نمیدهد تا مسائل مربوط به بانگ انگلستان -از جمله نحوهی اداره و اهداف آن- مطرح شود.»

سال 1946

بانک انگلستان ملی میشود؛ این بدان معنا است که دولت همهی سهام بانک انگلستان را به دست آورده و در حال حاضر این بانک متعلق به وزارت خزانهداری است و سهام آن نزد مشاور حقوقی وزارت خزانهداری به امانت سپرده شده است. با این حال، از آن جایی که دولت پولی برای خرید این سهام ندارد، آنان سهام سهامداران مخفی بانک دولتی انگلستان را در ازای سهام خود میدهند و این بدان معنا است که اگرچه دولت در حال حاضر سود ناخالص این بانک را دریافت میکند، این سود عمدتاً اینگونه جبران میشود که دولت باید در خصوص سهام جدیدی که برای پرداخت سهام اصلی بانک منتشر کرده است، بهره پرداخت کند. به این ترتیب، اگرچه بانک انگلستان هم اکنون دولتی است، حقیقت آن است که فرآیند عرضهی پول انگلستان، هنوز به طور کامل در بخش خصوصی باقی مانده است که 97 درصد از آن به شکل انواع گوناگونی از وامهای بهرهدار از سوی بانکهای تجاری خصوصی ایجاد میشود؛ در نتیجه، این بانک عمدتاً از سوی نمایندگان جهان بانکداری تجاری و اقتصاد قراردادی کنترل و اداره میشود.

اعضای هیئت مدیرهی این بانک که خط مشی آن را تعیین میکنند و بر وظایف آن نظارت دارند، در واقع همگی از دنیای بانکها، بیمهها، اقتصاددانان و شرکتهای بزرگ هستند و البته یکی از روچیلدها همچنان عضو هیئت مدیرهی این بانک است. اگرچه بانک انگلستان بانکی مرکزی نامیده میشود، اما در حال حاضر نهادی نظارتی است که از نظام موجود پشتیبانی میکند و بر آن نظارت دارد. گاهی اوقات این بانک را به عنوان وامدهندهی دقیقهی نود مینامند تا آنجا که یکی از وظایف آن به عنوان بانک بانکداران، حمایت از هر بانک یا مؤسسهی مالی است که دچار مشکل شده و داراییهای نقدی خود را از دست داده است. جالب اینکه بانک در این شرایط ملزم به افشای این نوع اقدامات نیست؛ به این دلیل که به طور محرمانه مانع از ایجاد بحران شود.

سال 1997

کمتر از دو ماه قبل از روی کارآمدن تونی بلر در انگلستان، یادداشت جالبی در صورت جلسات مجلس این کشور به تاریخ پنجم مارس 1997، جلد 578، شمارهی 68، ستون 1871-1869 یافت میشود که در آن به نقل از اِرل ناحیه کیتنس (7) آورده شده است «دولت آینده باید مسئولیت خود در قبال کنترل عرضهی پول و تغییر از این نظام پولی متکی بر بدهی را بپذیرد و در این خصوص دست به اقدام جدی بزند. عالی جنابان! آیا آنان کاری خواهند کرد؟ اگر آنان در این خصوص اقدامی نکنند، نظام پولی کشور از هم خواهد پاشید و میراث بیارزشی که پیشتر توسط ما برای فرزندانمان بر جای مانده است، به مصیبت مبدل خواهد شد.»

در ششم ماه می و فقط چهار روز بعد از انتخاب تونی بلر به عنوان نخست وزیر انگلستان، گوردون براون (8) که از سوی بلر به عنوان وزیر دارایی منصوب شده است، اعلام میکند که قصد دارد به طور کامل بانک انگلستان را از نظارت سیاسی بینیاز کند.

پینوشتها:

1. christopher Hollis

2. william peterson

3. william Gladstone

4. New Britain

5. David LIoyd George

6. Lord Bryce

7. Earl of Caithness

8. Gordon Brown

منبع: اندرو کارینگتن هیچکاک ، صهیونیسم در مسیر سلطه ، برگردان: محمدیاسر فرحزادی ، تهران: نشر ساقی.

بانک انگلستان ، بانک انگلستان ، بانک انگلستان

تنها با یک کلیک به کانال تلگرام اندیشکده مطالعات یهود بپیوندیم: