اندیشکده مطالعات یهود | Jewish Studies Center

اندیشکده مطالعات یهود | Jewish Studies Center

با فرمانروایی کوروش اقتصاد ایران وارد مرحلهی نوین و جهانی خود شد که تا فروپاشی حکومت ساسانیان روند عمومی آن کم و بیش دستنخورده ماند. بانکداری یهودی

گشودن لودیا، کشور ثروتمندی که مردمش به مبتکران ضرب سکّه شهرت دارند و گشودن بابل، یکی از معدود باراندازها و بازارهایِ کهن بینالمللی، ایران را، از سند تا مدیترانه، به بزرگترین مرکز اقتصادی جهان باستان تبدیل کرد.

پیداست که این گسترهی بزرگ داد و ستد، با سه مرکز همدان، پاسارگاد و بابل و در کنار این سه، مراکز بزرگی مانند اورشلیم و سارد، ناگزیر از برخورداری از شبکههای مالی بزرگی بود، که بتوانند جوابگوی آن همه تحرّکی باشند که یکشبه پدید آمده بود. شاید برای خواننده شگفتانگیز باشد که این نظام جدید، از بانکی تقریباً مانند بانکهای امروز برخوردار بوده است.

قدیمترین بانک شناختهشده در قلمرو ایران در زمان کوروش بزرگ، به بانک «اِگیبی و پسران» مشهور بود.

تصویر روی گِلنوشتهای از تجارتخانهی اگیبی / موزه اسرائیل در اورشلیم

[بانک اگیبی و پسران]دربارهی این سازمان مالی نیز آگاهیهای ما، بهسبب نبودِ خط، از درونِ خاک ایران نیست. با بنیانگذاری شاهنشاهی هخامنشی و جهانگشایی کوروش و برقراری آرامش و امنیت در آبادیها و راهها و همچنین آغاز رونق نقش سکّه، شبهبانکداری نیز، که از هزارهی دوم پیشازمیلاد در بینالنهرین تا حدودی شناخته شده بود، وارد مرحلهی نوینی شد.

معمولاً کارهای مالی را معبدها بهعهده داشتند، اما از اواخر سدهی هفتم پیشازمیلاد، که با فروپاشی یا ضعف حکومتهای بینالنهرین معابد توانایی پرداختن به امور مالی را از دست دادند، این شبهبانکها شکل جدیتری پیدا کردند. این بانکها نخست فقط وام میدادند و برای وام گروییِ قابل توجهی، مانند زمین کشاورزی یا برده برای بهرهبرداری و بهرهکشی، در اختیار بانک قرار میگرفت.

شاهنشاهی پارس برای نظام بانکی امکاناتی فراهم آورد که پیشتر هرگز وجود نداشت. تا این زمان تنها امیران و روحانیان، بهاستثنای مواردی نادر، به امر بانکداری و پول میپرداختند. ظاهراً در زمان هخامنشیان بانکهای حقیقی و خصوصی، مانند بانک اگیبی و پسران و بانک مورشو و پسران، برای نخستینبار بهطور رسمی تأسیس شدند یا هویّتی رسمی یافتند.

صدها سند بانکی از بایگانی این بانکها، از آن میان بانک وارثان شخصی بهنام اگیبی از اهالی بابل، به خط میخی بهدست آمده است که آگاهیهای گرانبهایی دربارهی نظام بانکی عصر باستان در اختیار ما میگذارد. با اینکه این بانک از آنِ ایرانیان نبود، اما چون در قلمرو حکومت هخامنشیان کار میکرد، عملاً سازمانی ایرانی بهشمار میآمد و حتی برای دولت مرکزی مالیات و خراج جمعآوری میکرد.

آغاز کار بانک اگیبی و شرکا به سدهی هفتم پیشازمیلاد میرسد و احتمالاً از زمان نبوکدنصر تا داریوش فعالیت داشته است. اونگناد، که ضمن مقالهای ارزشمند خاندان اگیبی [House of Egibi] را معرفی کرده است، گمان میکند که نخستین اگیبی در سالهای میان ۶۹۰ تا ۶۱۰ زنده بوده است.

تصویر پشت گِلنوشتهای از تجارتخانهی اگیبی / موزه اسرائیل در اورشلیم

[حاکمیت بانکهای یهودی]

بانک اگیبی و پسران با بانک دیگری بهنام مورشو و پسران در طول فعالیت خود تمام قدرت پولی منطقه را در اختیار داشتند. بانک اگیبی و پسران به امور رهنی و اعتباری و همچنین امانی میپرداخت. سرمایهی بانک صرف امور مربوط به مسکن، مزرعه، دام و کشتیهای باربری میشد. پول، غله، خرما، آجر و دیگر وسائل مصرفی و حتی برده در قبال بهرهی زیاد بهصورت جنسی به بانک سپرده میشد.

بردگان برای «بهرهگیری نامشروع…» به متقاضیان اجاره داده میشدند. گلههای بزرگ در اختیار طرف قرارداد قرار میگرفت و بهجای بهره تعداد زیادی از برهها، پشم و پوست دریافت میشد. علاوه بر این، بانک ادارهی مِلک افراد را در برابر سود در اختیار میگرفت. ایرانیان مقیم بابل که خود تمایلی به کار روی مِلکشان نداشتند، از این موقعیت استفاده میکردند. بانک حتی در قبال بهرهی غیرمستقیم پرداخت بدهی افراد را بهعهده میگرفت، غنیمتهای جنگی نیز به بانک فروخته میشد.

در بانک اگیبی حسابی مانند حساب جاری بانکهای امروزی وجود داشت و استفاده از چک نیز معمول بود. از لوحی که در بابل بهدست آمده است چنین برمیآید که در ماه سپتامبر ۵۳۷ شخصی بهنام تادانو مقداری نقره به «ایتی-مردوک-بلاتو» [Itti-Marduk-balātu]، رییس بانک اگیبی، سپرده است تا در ماه نوامبر بهرهی آن را دریافت کند. این سند در اکباتان تنظیم شده است و پیداست که بههنگام نوشتن سند، مسئول بانک (یکی از اگیبیها؟) در پایتخت بوده است. در این سند مقرر شده است که وام پرداختشده در بابل بهصورت خرما به نرخ روز بازپرداخت شود. همچنین دیده میشود که چهار سال بعد، همین شخص در یک شهر ایرانی به این داد و ستد پرداخته است. اما اینبار قرار شده است که وام در اکباتان بازپرداخت شود.

در الواح متعدد دیگری به تاریخ دوران پادشاهی کمبوجیه (یک مورد به تاریخ پادشاهی بردیا [وهیزداته]) معلوم میشود که بانک اگیبی در پارس، در جایی بهنام خومَدِشو یا مَتِزیش، در نزدیکی تختجمشید، سرگرم کار بوده است. چهار قرارداد ایتی مردوک بالاتو در این شهر بهدست آمده است. موضوع مربوط بوده است به خرید بردگانی که نام ایرانی دارند و فروش آنها در بابل. معمولاً مورّخان، دربارهی بردهداری در ایران، در مقایسه با دیگر جاها، با کمبود سند روبهرو هستند. بنابراین این سند را میتوان نخستین سند بهشمار آورد.

از سندهای مربوط به بانک اگیبی چنین برداشت میشود که ایتی مردوک بلاتو در سالهای ۵۷۵ تا ۵۲۰ زنده بوده است. از اینکه ایتی مردوک بالاتو، رییس بانک اگیبی، و برادرانش در سال ۵۳۶ یا ۵۳۵ مبلغ هنگفتی از کمبوجیه، ولیعهد کوروش بزرگ، وام گرفتهاند میتوان چنین نتیجه گرفت که بانک اگیبی ارتباط خوبی با دربار ایران داشته است. متأسفانه از مدارک موجود دربارهی علت این وامگیری چیزی بهدست نمیآید. امکان دارد که دربار و یا دستکم ولیعهد با این بانک شریک بوده است. در هرحال خواه کمبوجیه شریک بوده باشد، خواه پردازندهی وام، پیداست که دامنهی فعالیت بانک بسیار گسترده بوده است. این هم ممکن است که بانک برای داشتن دستی باز در کارهای بانکی بهطور صوری از کمبوجیه وام گرفته است. در هر حال سود کمبوجیه بایستی مبلغی چشمگیر بوده باشد که او به این همکاری تن داده است.

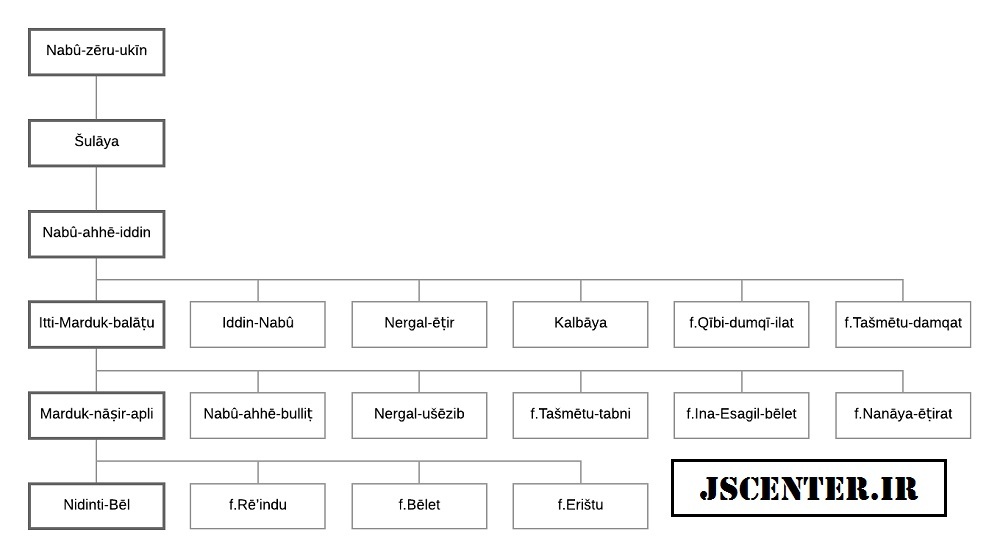

شجرهنامه خاندان یهودی بانکدار اگیبی

(برای دیدن عکس در اندازهی بزرگتر، آن را ذخیره کرده یا در صفحهی دیگری باز کنید.)

ظاهراً خاندان اگیبی از یهودیان مهاجر بودهاند و نام بنیانگذار بانک یعقوب بوده است. درحالیکه بهنظر اومستد در سراسر نیمهی اول فرمانروایی هخامنشیان بهرهی بانکی، اغلب بهصورت جنسی، تقریباً بدون استثنا ۲۰ درصد بوده است، میلو معتقد است که این بهره در زمان نبوکدنصر حدود ۱۰ درصد و در زمان کوروش و کمبوجیه به بیش از ۲۰ درصد رسیده و حتی در پایان سدهی پنجم به ۴۰ تا ۵۰ درصد بالغ شده است. هرگاه وام در روز سررسید پرداخت نمیشد، جریمهی سنگینی به میزان بدهی افزوده میشد. گاهی سندها را شخص دیگری پشتنویسی میکرد و چنانچه بدهکار در پرداخت بهموقع کوتاهی میکرد، ظَهرنویس مسئول پرداخت بود.

برای وامی که گرویی داشت بهره دریافت نمیشد. چون وامدهنده از گروییِ مناسبی که مانند خانه، زمین یا برده در اختیار داشت، برای مدت وام، بهصورت رهن، استفاده میکرد. در یادداشت تفاهم قید میشد که بههنگام برگشت پول، گرویی بازگشت داده خواهد شد و نه وامگیرنده اجاره خواهد گرفت و نه وامدهنده بهره. در این نظام بانکداری، استفادهی بیشتر همیشه از آنِ بانک بود و در صورتیکه وامگیرنده از عهدهی پرداخت بدهی برنمیآمد، گرویی از طرف بانک ضبط میشد. گاهی برای یک وام، هم گرویی دریافت میشد هم بهره و در سند قید میشد، هرچه وامگیرنده در شهر و بیرون از شهر دارد در گرو بانک است. وامهای بیبهره و بیگرویی (قرضالحسنه)، برای راهاندازی کار دوستان و خویشان بود.

اغلب بهره بهصورت ماهانه پرداخت میشد و گاهی هم یکجا و با اصل وام. برای هر قسط رسیدی جداگانه صادر میشد. بههنگام تمامشدن وام، لوح اصلی بدهی نابود میشد. از لوحهای سالمی که بهدست آمدهاند میتوان نتیجه گرفت که وامهای مربوط به آن لوحها هرگز تصفیه نشدهاند. زمین، خانه، چارپا و حتی برده، قسطی و از طریق بانک خریداری میشد. در الواح بهدست آمده، گاهی دیده میشود که آخرین قسط وام را نوهی وامگیرنده پرداخت کرده است.

ظاهراً سودجویی این بانک سبب فقر مردم میشده است، مخصوصاً که دولت دریافت مالیات و خراج منطقه را به این بانک به مقاطعه میداده است و دست مأموران بانک تا حدودی در دریافت مالیات باز بوده است. شاید این موضوع توجیهی باشد برای شراکت کمبوجیه در بانک.

منابع موجود نشان نمیدهند که آیا این بانک خود نیز به حکومت مرکزی مالیات میپرداخته است یا نه. از سالهای ۴۰۴ و ۴۰۳، سال برتختنشستن اردشیر دوم هخامنشی، هیچ سندی دربارهی کارهای بانک اگیبی بهدست نیامده است. میتوان گمان کرد که چون سندهای این دوره به خط آرامی و روی پاپیروس و پرگامنت نوشته شدهاند از میان رفتهاند، اما گمان قویتر این است که نبود سند را میتوان به حساب اضمحلال روزافزون بینالنهرین گذاشت.

نویسنده: دکتر پرویز رجبی (کتاب «داریوش و ایرانیان»، یادداشتها، ص۴۷۲-۴۷۴)

منابع: بانکداری یهودی

بریان، پیر، تاریخ امپراتوری هخامنشیان، ۱ : ۱۸۸-۱۸۹؛ پیگولوسکایا و دیگران، تاریخ ایران، ۳۰.

Ebeling, and Meissner, Reallexikon der Assyriologie, 1/379; Ghirshman, Iran, from the Earliest Times to the Islamic Conquest, 186; Korošec, “Keilschriftrecht”, Orientalisches Recht, 190; Olmstead, History of the Persian Empire, 58, 83-85; Meuleau, “Mesopotamien in der Perserzeit”, Griechen und Perser, 343-345, 363; Ungnad, “Das Haus Egibi”, Archiv für Orientforschung, vol. XIV/57-64, 102; Judaica, XVI/1721.

««« پایان »»»

آشنایی با رنگهای بهکار رفته در مقالهی فوق:

رنگ آبی برای تأکید بر کلمات کلیدی است.

رنگ بنفش در تیترهای اصلی استفاده شده.

رنگ قرمز برای لینکدادن استفاده شده.

بانکداری یهودی ، بانکداری یهودی

اندیشکده مطالعات یهود در پیامرسانها:

…

…  …

…  …

…

بانکداری یهودی ، بانکداری یهودی ، بانکداری یهودی

قوم یهود اصلا چنین پیشینه ای ندارند که تا زمان هخامنشیان هم به ایشان اصالت دادید کوروش کبیر بابلی ها رو آزاد کرد نه قوم فلان و بهمان را ..

اطلاعات تاریخی شما در این باره ناقص است. از مسلمات تاریخی این است که بختالنصر به یهودیه حمله کرد و سران آن پادشاهی را با خود به بابل آورد. بعدها کوروش بعد از حمله به بابل به آنان اجازهی بازگشت به یهودیه را داد که برخی بازگشتند و برخی نه. سابقهی قوم یهود بسیار قدیمیتر از کوروش هخامنشی است.

البته در این که خاندان اگیبی یهودی بودن تردید جدی وجود داره ولی در هر صورت یهود از سازوکار بانکداری در بابل که مدتها مرکز ابداعات ابزارهای نوین مالی بود به خوبی آگاه بودن

البته شیوه تحقیق شما هم ناقص است چراکه مرحوم پرویز رجبی این کتاب را ترجمه کرده اند و نویسنده اصلی این کتاب والتر هینتس است که در دو مجلد آن را منتشر کرده است. پیشنهاد می کنم کمی به دانش و کنجکاوی مخاطب احترام بگذارید.

ممنونم.

سلام دوست عزیز. اینکه نویسنده را مرحوم پرویز رجبی ذکر کردهایم، همانطور که در آدرس منبع مشخص است، از این جهت است که این مطلب از یادداشتهای انتهای کتاب نقل شده که این «یادداشتها» نوشته مرحوم رجبی است، نه نوشته والتر هینتس. لذا به نظر میرسد عبارات پایانی کامنت شما به خودتان برمیگردد. موفق باشید.

شما چه جور تاریخ شناسی هستید که اینطور نظری رو میدید؟باعث تعجبه~!

بیشتر مطالعه کنید

هدف تویه موش موزی فقط و فقط تخریب تاریخ هخامنشیان هست که من اجازه نمیدم ! فهمیدی !؟

بهراستی چرا کوروشپرستان غالباً بیتربیت، فحاش و دور از منطق و استدلال هستند؟!